Vous envisagez d'investir dans l'immobilier locatif ? Alors vous avez probablement entendu parler de ce dilemme : louer nu ou meublé ? Ce n'est pas juste une question d'agencement. C'est un choix fiscal et juridique fondamental qui peut faire varier votre rentabilité nette de 1 à 3 points de pourcentage.

Beaucoup de propriétaires décident "à l'instinct" ou par commodité, sans réaliser qu'ils se privent potentiellement de milliers d'euros chaque année. Cet article vous permet de comprendre exactement comment ces deux régimes fonctionnent pour transformer votre investissement en véritable actif performant.

Les Fondamentaux : Comprendre les Deux Régimes

Avant de comparer la rentabilité, il faut d'abord clarifier ce que les termes signifient légalement.

La Location Nue : La Stabilité Classique

La location nue concerne les logements loués sans mobilier. Elle relève de la loi du 6 juillet 1989 et se range fiscalement dans la catégorie des revenus fonciers. C'est le modèle "standard" de l'investissement immobilier en France, ciblant généralement des locataires en quête d'une résidence principale durable.

La Location Meublée : La Flexibilité Fiscale

Un logement meublé doit être "prêt à vivre" dès l'arrivée du locataire. Concrètement, cela signifie que le locataire peut y dormir, y manger et y vivre convenablement sans rien apporter. Sur le plan fiscal, c'est radicalement différent : cette activité est classée comme commerciale, et les loyers entrent dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Attention : Pour être légalement considéré comme meublé, le logement doit respecter une liste précise d'équipements (lit avec matelas, rideaux/volets, plaques de cuisson, réfrigérateur, vaisselle, ustensiles...) définie par le décret n°2015-981. Faute de quoi, un juge peut requalifier votre bail en location nue.

Le Cœur du Sujet : Comparatif Fiscal et Technique

Trois piliers vont déterminer votre choix : la fiscalité, la flexibilité juridique et le marché. Analysons-les un par un.

Pilier 1 : L'Équation Fiscale

C'est ici que se joue la majorité de la différence.

Location Nue (Revenus Fonciers)

Régime Micro-Foncier Vous pouvez bénéficier d'un abattement forfaitaire de 30% sur vos revenus si ces derniers ne dépassent pas 15 000 €/an. Simplicité maximale, mais peu avantageux pour les gros portefeuilles.

Régime Réel Au-delà de 15 000 €/an (ou sur option), vous déduisez vos charges réelles : taxe foncière, assurances, intérêts d'emprunt, travaux, maintenance. L'avantage clé ? Si vos charges dépassent vos loyers, vous générez un déficit foncier qui réduit votre revenu global jusqu'à 10 700 €/an. Pour un contribuable à 45% d'IR, cela représente une économie fiscale immédiate de 4 815 € par an.

Location Meublée (LMNP - Loueur en Meublé Non Professionnel)

Régime Micro-BIC L'abattement forfaitaire atteint 50% pour les revenus inférieurs à 77 700 €/an. Vous n'êtes imposé que sur la moitié de vos recettes. C'est intéressant, mais limité.

Régime Réel Simplifié C'est le régime "champion" des investisseurs avertis. Vous déduisez toutes les charges, mais surtout vous pratiquez l'amortissement du bâti et du mobilier. Voici le mécanisme :

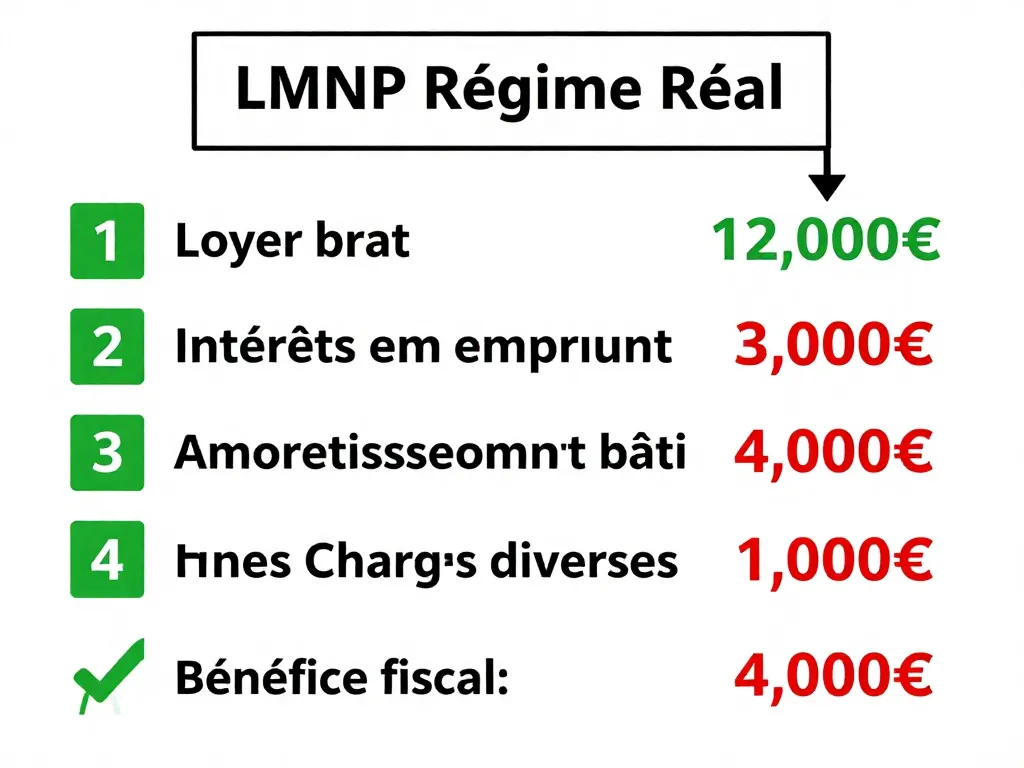

- Vous investissez 200 000 € pour acquérir un bien.

- En amortissement linéaire, vous "effacez" comptablement

4% de la construction par an (8 000 €) sur 25 ans. - Même si vous encaissez 12 000 € de loyers, votre bénéfice fiscal s'établit à seulement 4 000 € après amortissement.

- Pendant plusieurs années, vous encaissez des loyers mais ne payez quasiment pas d'impôt dessus.

Pilier 2 : La Souplesse Juridique et la Gestion

Au-delà des chiffres, le cadre juridique influe directement sur votre liberté de gestionnaire.

Durée et Préavis

| Critère | Location Nue | Location Meublée |

|---|---|---|

| Durée minimale | 3 ans | 1 an (ou 9 mois pour étudiant) |

| Préavis du locataire | 3 mois (1 mois en zone tendue) | 1 mois |

| Dépôt de garantie | 1 mois de loyer | 2 mois de loyer |

| Tacite reconduction | Oui, obligatoire | Possible selon la convention |

En pratique, le meublé offre une rotation locative plus rapide : idéal si vous avez besoin de flexibilité ou si le marché local se désaturait. Le nu offre une stabilité accrue : parfait pour "placer" du capital sans intervention active.

Pilier 3 : Le Rendement Locatif Brut

Les données du marché montrent qu'un logement meublé se loue 10 à 20% plus cher qu'un logement nu équivalent. Un studio nu loué 400 €/mois devient 440-480 € meublé.

Cependant, ce surloyer doit financer :

- L'achat du mobilier initial (3 000 à 8 000 € selon le standing).

- Son renouvellement tous les 7-10 ans (~10% du coût initial par an).

- Son assurance spécifique (mobilier).

Marchés cibles

Meublé : étudiants, jeunes actifs, cadres en mission temporaire, personnes en transition. Rotation annuelle ou bisannuelle.

Nu : familles, retraités, locataires sédentaires. Rotation très faible (tous les 5-10 ans).

Nuances Critiques : Les Coûts et Pièges à Anticiper

Le tableau idéal du meublé peut se ternir si vous n'anticipez pas ces détails.

Coûts Cachés du Meublé

Si l'amortissement fiscal est généreux, la gestion l'est moins :

Comptabilité externalisée

En LMNP au régime réel, vous devez établir un bilan et des liasses fiscales. Un expert-comptable spécialisé coûte 400 à 800 € par an, dont environ 2/3 sont récupérables via adhésion à un Centre de Gestion Agréé (CGA).

Cotisation Foncière des Entreprises (CFE)

En tant que loueur meublé non professionnel exerçant une activité "commerciale", vous êtes redevable de la CFE dans de nombreuses communes, même en étant non-professionnel. Comptez 100 à 500 € annuels selon votre zone.

Le Risque de Requalification

C'est le piège majeur. Un bail meublé sans mobilier conforme peut être requalifié en bail nu par un juge si le locataire le conteste. Les conséquences ? Application rétroactive du bail de 3 ans, perte du statut BIC, réajustement fiscal. Toujours vérifier la conformité légale avant de signer.

Réglementation Locale : Attention aux Zones Tendues

À Paris, Lyon, Bordeaux et autres zones "tendues", la location saisonnière (type Airbnb) est strictement encadrée. Pour un logement meublé à l'année, c'est généralement autorisé. Mais si vous envisagez une alternance meublé/touristique, attendez-vous à :

- Obligation d'enregistrement auprès de la mairie.

- Limite de 120 jours par an si c'est votre résidence principale.

- Changement d'usage administratif si c'est une résidence secondaire.

Questions Fréquentes

Peut-on basculer d'une location nue à meublée en cours de bail ?

Non. Le changement ne peut intervenir qu'au départ du locataire ou avec son consentement écrit. Vous devez ensuite équiper le logement selon les normes légales avant de signer un nouveau bail meublé. Le régime fiscal bascule l'année civile suivante.

Le régime micro-BIC (50% d'abattement) est-il toujours judicieux ?

Pas systématiquement. Si vos charges réelles (intérêts, taxe foncière, amortissement comptable) dépassent 50% de vos revenus, le régime réel simplifié sera plus profitable. Une simulation chiffrée est indispensable avant votre choix.

Qu'en est-il des anciennes réductions Censi-Bouvard ?

Ce dispositif pour les résidences de services (établissements médicalisés, résidences pour seniors) a fermé le 31 décembre 2022. Les investisseurs contemporains doivent se concentrer sur le statut LMNP classique avec amortissement.

Peut-on détaxer les intérêts d'emprunt en location meublée ?

Oui, entièrement. Les intérêts d'emprunt (pas le capital) sont déductibles du bénéfice BIC, comme en location nue. C'est l'un des leviers du cash-flow net.

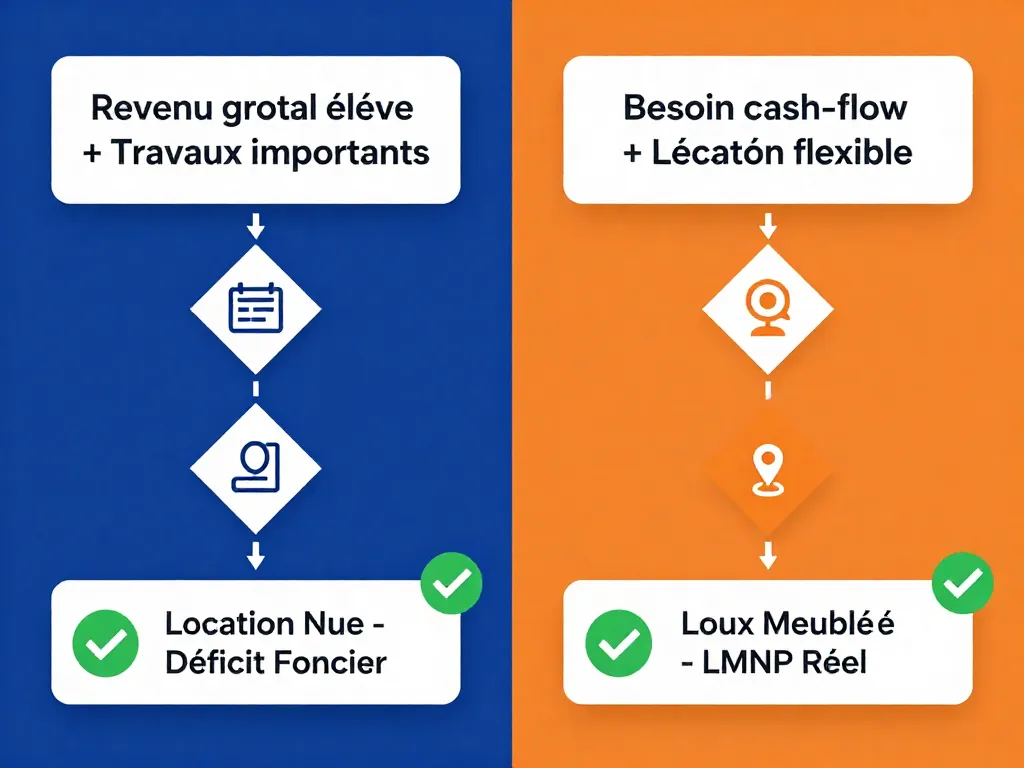

Matrice de Décision : Quel Régime Vous Convient ?

Plutôt que de généraliser, voici comment trancher selon votre profil :

Choisissez la Location Meublée (LMNP) si :

✓ Vous cherchez des revenus complémentaires peu fiscalisés immédiatement.

✓ Votre bien se situe dans un bassin étudiant ou un pôle d'emploi dynamique.

✓ Vous acceptez une gestion plus active (rotation annuelle, maintenance du mobilier).

✓ Votre taux marginal d'imposition est élevé (>30%), et l'amortissement vous profite directement.

✓ Vous avez un bon apport personnel pour financer l'équipement initial.

Impact fiscal typique : Encaissement net de 11 000 € pour 12 000 € de loyers bruts après amortissement et charges.

Choisissez la Location Nue (Déficit Foncier) si :

✓ Vous avez un revenu global très important à défiscaliser (cadre supérieur, profession libérale).

✓ Votre bien nécessite des travaux substantiels (rénovation, agrandissement) générant un déficit exploitable.

✓ Vous visez une tranquillité de gestion absolue avec des locataires stables sur 10+ ans.

✓ Vous privilégiez l'appréciation du capital plutôt que le cash-flow annuel.

✓ Votre bien se situe dans une zone où la demande de location meublée est faible (périphérie rurale).

Impact fiscal typique : Déficit foncier de 8 000 € annuels réduisant votre IR de ~3 600 € (à 45% de TMI).

Cas Concrets : Trois Scénarios Chiffrés

Pour mieux visualiser l'impact réel :

Scénario 1 : Studio à 300 € (Location Nue vs Meublée)

Donnée :

- Achat : 60 000 € (financement 80% emprunt = 48 000 € sur 20 ans, taux 1,5%).

- Loyer nu proposé : 300 €/mois = 3 600 €/an.

- Loyer meublé proposé : 360 €/mois = 4 320 €/an.

- Mobilier initial meublé : 4 000 €.

- Charges annuelles communes : 600 € (taxe foncière, assurance).

Location Nue (Régime Réel) :

- Loyers : 3 600 €

- Moins charges : 600 €

- Moins intérêts d'emprunt (année 1) : ~700 €

- Bénéfice fiscal : 2 300 €

- Impôt théorique (45% TMI) : 1 035 €

- Cash-flow net : 3 600 € - 600 € - 1 035 € = 1 965 €

Location Meublée (Régime Réel) :

- Loyers : 4 320 €

- Moins intérêts d'emprunt (année 1) : ~700 €

- Moins amortissement bâti (60 000 €/25 ans) : 2 400 €

- Moins amortissement mobilier (4 000 €/7 ans) : 571 €

- Moins charges : 600 €

- Bénéfice fiscal : 49 €

- Impôt théorique : ~22 €

- Cash-flow net : 4 320 € - 600 € - 200 € (mobilier) - 22 € = 3 498 €

Bilan : Le meublé offre +1 533 € annuels de cash-flow net malgré une charge administrative plus lourde.

Scénario 2 : Investisseur avec Fort Revenu Global

Profil : Cadre supérieur, revenu 120 000 €/an, TMI 45%.

Achète un T2 à rénover pour 180 000 €. Travaux de 40 000 € étalés sur 2 ans.

Année 1 (Régime Réel, Location Nue) :

- Loyers : 6 000 €

- Charges réelles : 1 500 €

- Intérêts emprunt : 2 100 €

- Travaux déduits : 20 000 €

- Déficit foncier : 17 600 €

Avec un plafonnement à 10 700 € déductibles du revenu global, l'économie fiscale est 10 700 € × 45% = 4 815 €.

Cette stratégie serait imperceptible en meublé (pas de déficit foncier exploitable, seulement l'amortissement).

Scénario 3 : Portefeuille Multi-Biens

Un investisseur possède 5 studios meublés (LMNP) générant 60 000 €/an de loyers.

- Charges déductibles (intérêts, amortissement, CFE, expert-comptable) : 35 000 €.

- Bénéfice BIC : 25 000 €.

- Impôt (à 45%) : 11 250 €.

- Cash-flow net : ~48 750 € (après impôt, avant remboursement du capital d'emprunt).

La scalabilité du modèle meublé permet une gestion efficace du patrimoine sur plusieurs biens.

Récapitulatif Comparatif Complet

| Critère | Location Nue | Location Meublée |

|---|---|---|

| Fiscalité | Revenus fonciers + déficit exploitable | BIC + amortissement fiscal |

| Rendement brut | 3-5% | 5-8% |

| Durée du bail | 3 ans min. | 1 an |

| Préavis résiliation | 3 mois (1 mois en zone tendue) | 1 mois |

| Rotation locataire | Très faible (5-10 ans) | Annuelle/bisannuelle |

| Équipement initial | Minimal | 3 000-8 000 € |

| Maintenance annuelle | ~1% de la valeur | ~2-3% (mobilier) |

| Complexité administrative | Faible | Moyenne-élevée |

| Expert-comptable obligatoire ? | Non (micro) | Oui (régime réel) |

| Meilleure cible | Défiscalisation globale, stabilité | Cash-flow, flexibilité |

La Décision Finale : Un Checklist Pratique

Avant de vous engager, répondez à ces questions :

- Quel est votre taux marginal d'imposition ? (>40% : le meublé devient attractif)

- Avez-vous besoin de cash-flow immédiat ou d'économies fiscales ?

- Le bien exige-t-il des travaux importants ? (Oui : privilégiez le nu)

- Acceptez-vous une rotation locative annuelle ? (Non : choisissez le nu)

- Disposez-vous du capital pour équiper le bien ? (Non : le nu est plus simple)

- Quel est le bassin locatif local ? (Étudiant : meublé ; famille : nu)

- Envisagez-vous une revente dans 5 ans ? (Oui : meublé si cash-flow prioritaire)

Astuce finale : Avant de signer votre bail, téléchargez un modèle auprès de l'ANIL et consultez un expert-comptable spécialisé en immobilier pour valider le régime optimal selon vos chiffres personnels. Cet investissement (~200 €) peut vous rapporter des milliers d'euros à long terme.

Pour Aller Plus Loin

- Code Général des Impôts - Revenus Fonciers

- Décret de conformité du meublé (n°2015-981)

- ANIL - Association Nationale pour l'Information sur le Logement

- Service Public - Location meublée vs nue

Prêt à optimiser votre investissement immobilier ? Avant votre prochaine signature, une consultation avec un expert-comptable immobilier vous permettra de valider précisément le régime qui maximisera votre rentabilité nette. C'est la meilleure assurance pour transformer un investissement ordinaire en véritable moteur de patrimoine.